- 뉴스에서는 “평균 4%대” 같은 숫자가 먼저 보이는데,

막상 내 생활로 들어오면 느낌이 다르다.

나는 최근에 대출을 새로 받은 게 없어서,

더더욱 ‘내가 지금 받으면 몇 %일까’ 가 궁금해졌다.

그래서 오늘은 전망을 맞히기보다, 숫자를 있는 그대로 놓고 내 생활을 어떻게 조율할지 정리해보려 한다.

불안할수록 과하게 움직이기 쉬우니까,

오늘은 급하게 가 아니라 차분하게 에 가까운 글로 남기고 싶었다.

- 4.23%… 이 숫자가 정말 나에게도 해당될까?

- 1억에 4%면… 33만원… 최소 5억 대출이면 월 160만원이 넘네…

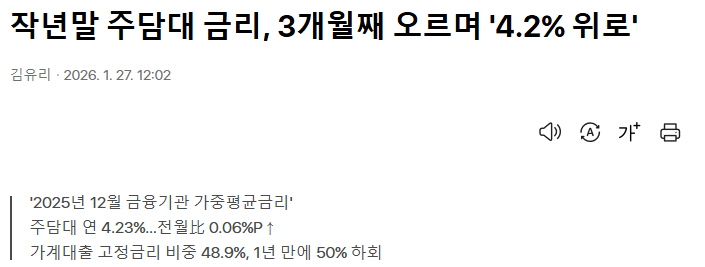

한국은행 통계(금융기관 가중평균금리)에서

2025년 12월 은행 주택담보대출 신규취급 평균금리가 4.23%로 집계됐고,

전월보다 0.06%p 상승해 3개월 연속 올랐다고 전해졌다.

또 한국주택금융공사는 보금자리론 금리를 2026년 2월 1일부터 0.15%p 인상한다고 공지했다.

해당 통계는 ‘평균’ 값이라서

개인이 실제로 대출을 받을 때 적용되는 금리와는 차이가 날 수 있다.

그래도 흐름만 놓고 보면,

주담대 평균금리가 몇 달 이어서 올라왔다는 점은 분명하다.

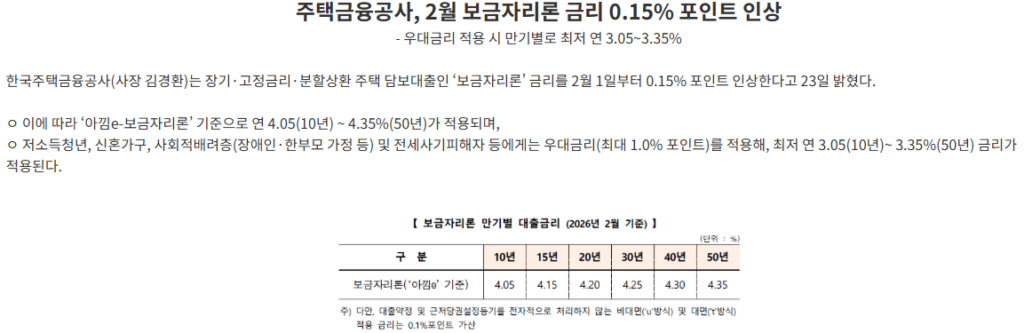

보금자리론은 장기 고정금리 정책상품인데

이 상품의 금리도 2월부터 조정됐다.

주금공 공지에 따르면 ‘아낌e-보금자리론’ 기준 금리는

연 4.05%(10년)~4.35%(50년) 수준으로 안내됐고

우대금리 적용 여부에 따라 달라질 수 있다고 되어 있다.

나는 이런 뉴스를 볼 때마다

“그래서 앞으로 더 오를까?” 부터 떠올리는데

그 생각이 나를 조급하게 만든다.

조급해지면 생활이 먼저 흐트러진다.

괜히 지출을 확 줄여서 금방 지치거나

반대로 “모르겠다” 하고 놓아버리기도 한다.

그래서 오늘은 ‘맞히기’ 대신 ‘확인하기’로 방향을 바꿨다.

평균 4.23%라는 숫자는 “대체로 그쯤”이라는 뜻이지

내가 당장 받으면 그대로 적용된다는 말은 아니다.

실제로 신규 주담대는 은행/상품/우대조건에 따라 범위가 넓고

그래서 사람들 체감이 5% 쪽으로 기울기도 한다.

나는 그 차이를 억지로 줄이려 하기보다

“차이가 생길 수 있다”는 전제를 생활에 먼저 반영하는 게 맞다고 느꼈다.

무대출? 여유가 아니라 타이밍 때문이다.

나는 지금 당장 대출이 없다고 해서 마음이 편한 상태는 아니다.

상황이 나는 지금 당장 대출이 없다고 해서 마음이 편한 상태는 아니다.

상황이 좋아서가 아니라

집 관련 일정이 맞물리면서 한동안 월세로 버티는 선택을 하고 있을 뿐이다.

그래서 금리라는 숫자가 남의 이야기처럼 느껴졌다가도

곧 내 차례가 될 수 있다는 생각이 든다.

그래서 오늘은 ‘얼마나 오를까’를 맞히기보다

내가 할 수 있는 쪽을 정리해 둔다.

- 고정비를 한 번 더 점검하고

- 현금흐름이 흔들리지 않게 지출을 단순하게 만들고

- 급한 결정은 하루만 미루기.

지금 내게 필요한 건 여유 있는 척이 아니라

현실에서 버티고 조금씩 타협하는 방식이다.

출처

아시아경제

https://v.daum.net/v/20260127120225638

한국주택금융공사

https://www.hf.go.kr/ko/sub05/sub05_04_05.do?articleNo=599691&mode=view