- 요즘 금리 뉴스는 숫자보다 분위기가 먼저 무섭다.

“상단 7%” 같은 표현을 보면

아직 내 일이 아닌데도 마음이 빨라진다.

그런데 ‘30년 순고정’ 이야기는 공포를 키우기보다

선택지를 하나 더 보여주는 느낌이었다.

오늘은 예측을 하려는 글이 아니라

초보적인 불안을 어떻게 다룰지 기록해두고 싶었다.

- 고정금리, 과연 나에게 유리할까?

뉴스에 따르면

금융당국이 민간 금융권에서도

만기 30년 동안 금리가 바뀌지 않는

‘초장기 순고정 주담대’ 도입을 추진 중이며

관련 방안을 발표할 수 있다는 내용이 나왔다.

또한 실제 상품 출시는 하반기가 거론된다고 전해졌다.

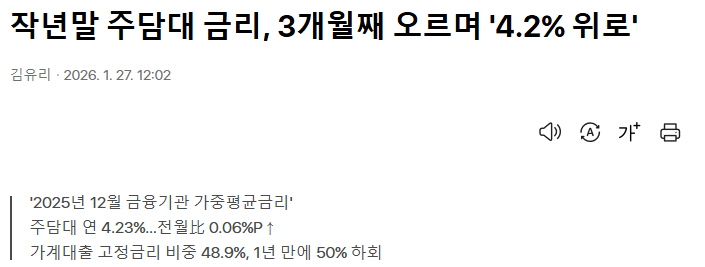

현재 주담대에서 ‘고정금리’라고 불리는 상품도

실제로는 일정 기간 뒤 금리가 다시 산정되는 형태(주기형)거나

초기에만 고정이었다가 변동으로 바뀌는 형태(혼합형)

가 많다는 설명이 함께 나온다.

이번에 논의되는 ‘순고정’은 대출을 받을 때

정해진 금리가 만기까지 유지되는 구조라서

금리 변동에 따른 부담을 줄이려는 취지로 소개됐다.

정책대출 중심이던 장기 고정 흐름을

민간에서도 넓히려는 움직임으로 볼 수 있다는 해석도 붙었다.

그래서 나에게 30년 고정금리가???

대출 이야기는 가끔 남의 일처럼 느껴진다.

그런데 나는 그렇지 않다.

하반기에는 지금 살고 있는 월세가 끝나고

다시 이사를 해야 하는 상황이 있다.

그때는 ‘어떤 대출을 받을지’ 를 현실적으로 고민하게 될 것이다.

그래서 이런 뉴스가 더 크게 들어온다.

솔직히 말하면

내 마음은 최근 흐름을 보면

“대출금리는 우상향”이라고 느끼며 먼저 긴장한다.

확실한 근거로 단정하고 싶다기보다

그만큼 겁이 빨리 올라온다는 뜻이다.

4%도 쉬운 숫자가 아닌데

6~7%라는 단어를 보는 순간! 이자만 떠올라서 숨이 막힌다…

‘원금이야 어찌어찌 버텨도, 이자만 이 정도면…’ 같은 생각이 먼저 든다.

나는 아직도 이런 계산 앞에서 초보처럼 얼어붙는다.

그래도 그 초보 감정을 무시하지 않으려 한다.

불안이 어디서 시작되는지 알면

그 다음엔 내 생활에서 할 수 있는 선택을 고를 수 있으니까.

그래서 오늘 뉴스가 좋게 보였던 이유는

“금리가 어떻게 될지”를 맞히게 해줘서가 아니라

“선택지를 하나 더 만들어준다”는 느낌 때문이었다.

변동처럼 매번 흔들리는 불안 대신

감당 가능한 범위를 더 또렷하게 그릴 수 있을 것 같아서다.

물론 순고정은 그만큼의 비용이 붙을 수도 있고

모두에게 정답이 아닐 수도 있다.

하지만 나는 지금 ‘정답’을 찾기보다

초보의 불안을 줄이는 방법이 더 필요하다.

하반기 이사 시점을 기준으로 내 월 예산을 다시 적어보고

“이자만 이 정도면 어떡하지” 같은 막연한 공포를 숫자로 줄여보는 것.

나는 큰 결심을 하기보다, 이렇게 준비로 마음을 붙잡는 쪽이 더 맞는다.

무언가를 예측하긴 어렵다.

그래서 지금 내 피부에 와 닿는 것부터 챙겨 보려 한다.

출처

매일경제(다음뉴스)

https://v.daum.net/v/20260201203601476